Što je leasing vozila? (vrste, prednosti i nedostatci)

U ovom blog postu ću ti objasniti što je to leasing i koje sve vrste postoje.

Nakon što pročitaš tekst znat ćeš sve bitne razlike između financiranja vozila leasingom, kreditom i gotovinom.

Znat ćeš koje vrsta leasinga se koristi u kojoj situaciji i koji je najbolji izbor za tebe i tvoje vozilo.

Nastavi čitati.

Sadržaj:

- Što je leasing vozila?

- Kako kupiti automobil na leasing?

- Kada za financiranje vozila koristiti leasing?

- Razlika između leasinga i kredita

- Vrste leasinga (financijski, operativni)

- Razlike između financijskog i operativnog leasinga

- Zaključak

- Česta pitanja i odgovori

Što je leasing vozila?

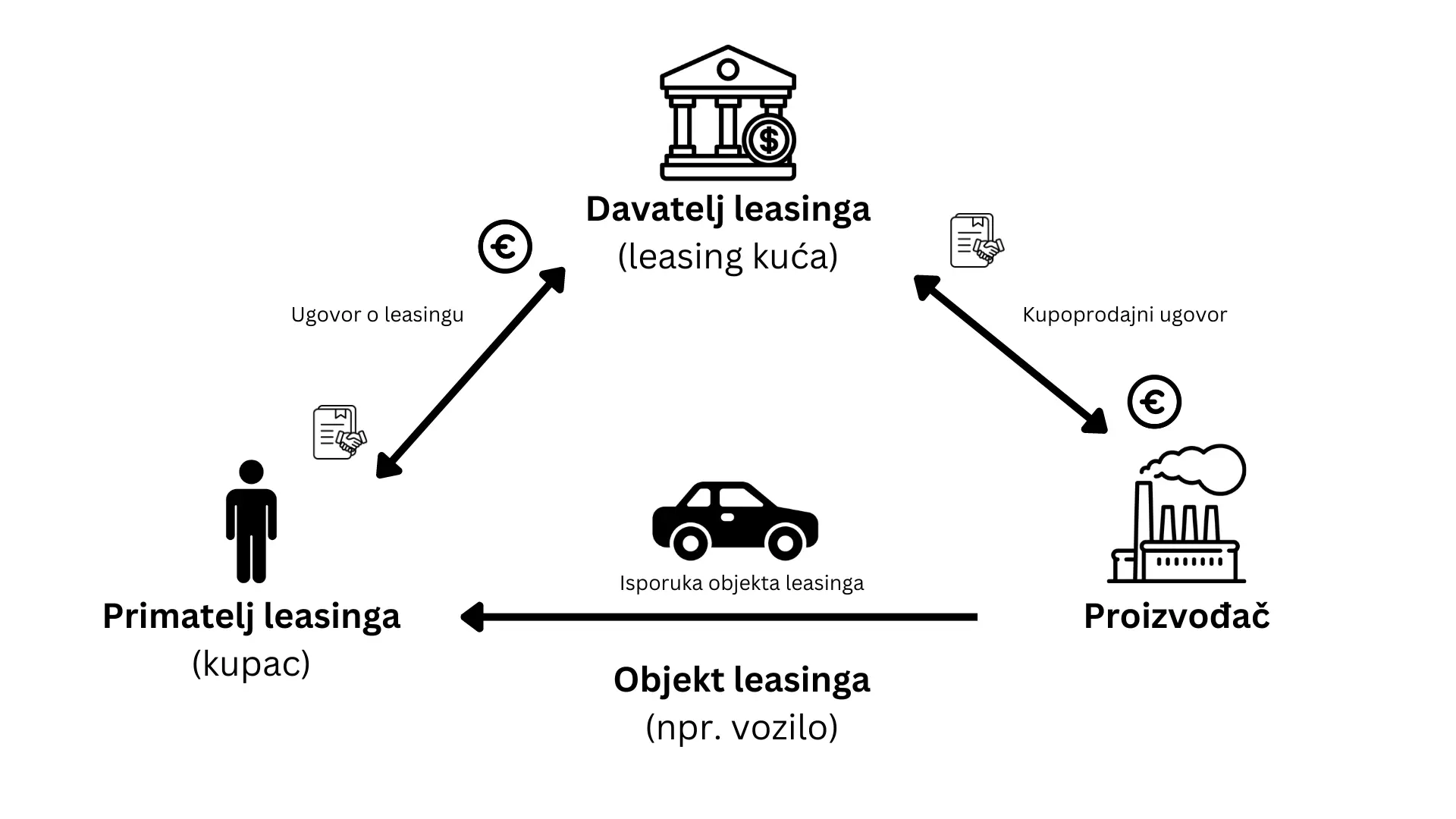

Leasing se prema zakonu definira kao pravni posao između davatelja leasinga, primatelja leasinga i dobavljača objekta leasinga.

Definicija leasinga iz zakona:

"Posao leasinga [leasing] je pravni posao u kojem davatelj leasinga na temelju kupoprodajnog ugovora s dobavljačem objekta leasinga stječe pravo vlasništva na objektu leasinga i primatelju leasinga na temelju ugovora o leasingu odobrava pravo korištenja tog objekta leasinga na određeno razdoblje, a ovaj za to plaća određenu naknadu."

Pojednostavljeno, davatelj leasinga (leasing kuća) kupuje objekt leasinga (npr. automobil) od dobavljača i daje ga na korištenje (u najam), primatelju leasinga (tebi) u zamjenu za određenu naknadu.

Iz definicije prepoznajemo nekoliko subjekata koji sudjeluju u leasingu (tj. poslu leasinga):

- primatelj leasinga,

- davatelj leasinga,

- dobavljač objekta leasinga.

Primatelj leasinga je fizička ili pravna osoba koja prima objekt leasinga, koristi ga i za to plaća određenu naknadu davatelju leasinga. Primatelj leasinga praktički može biti bilo tko.

Davatelj leasinga je pravna osoba koja kupuje objekt leasinga od dobavljača, daje ga u najam primatelju leasinga i za to prima određenu naknadu.

Dobavljač objekta leasinga je pravna osoba koja izrađuje ili posjeduje objekt leasinga, te ga prodaje pružatelju leasinga.

Objekt leasinga je najčešće vozilo, a može biti radni stroj, građevinska oprema, uredska oprema, nekretnina ili bilo koje drugo sredstvo za rad.

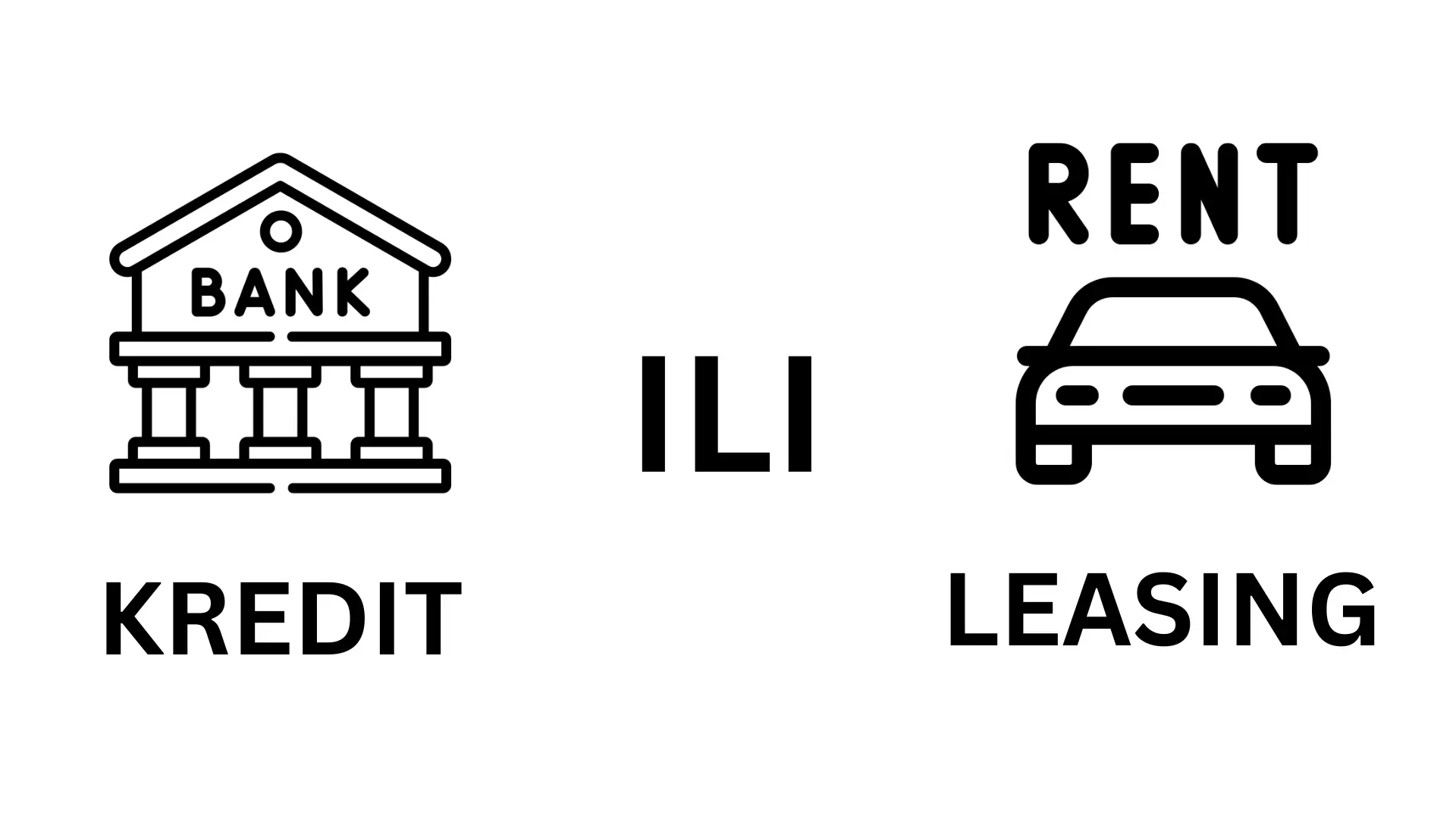

Leasing je, uz gotovinu i kredit, zapravo samo još jedan način financiranja kupnje.

Glavna razlika financiranja leasingom u odnosu na druga dva načina je u tome što kod leasinga za cijelo vrijeme financiranja unajmljujemo objekt financiranja, tj. kao primatelji leasinga nismo vlasnici tog objekta koji nabavljamo.

Kod financiranja kreditom ili gotovinom kupujemo objekt financiranja direktno od dobavljača i postajemo njegovi vlasnici.

Iz definicije leasinga možeš zaključiti kako je leasing vozila zapravo vrlo sličan uzimanju nekretnine u najam.

Dobro primjećuješ.

Riječ “leasing” u prijevodu s engleskog jezika znači “iznajmljivanje” ili “uzimanje u zakup”.

Treba napomenuti kako po isteku ugovora o leasingu, vozilo možeš, baš kao i kod najma, vratiti leasing kući ili ga pak otkupiti i postati njegovim vlasnikom.

Iako su u osnovi leasing i najam vrlo slični, postoje još neke razlike koje ću ti objasniti u nastavku teksta.

Kako kupiti automobil na leasing?

Evo jedan jednostavan primjer kako financirati kupnju vozila putem leasinga.

Pretpostavit ćemo da leasingom želimo financirati kupnju automobila.

Automobil je u ovoj situaciji objekt leasinga.

Prvo što trebamo napraviti je pronaći automobil koji želimo financirati leasingom.

Nakon što pronađemo automobil, trebamo pronaći leasing kuće koje su spremne financirati kupnju željenog automobila.

Za dobivanje ponude za leasing od strane leasing kuće potrebno je dostaviti službenu ponudu za vozilo koju daje trgovc koji ga prodaje.

Leasing kuće će, ovisno o tome da li vozilo financiraš kao fizička ili pravna osoba, zatražiti određenu dokumentaciju koja služi kao dokaz da iz svojih prihoda možeš financirati trošak leasinga.

Na temelju predane dokumentacije, leasing kuća će procijeniti tvoju kreditnu sposobnost, te ako je ona zadovoljavajuća, dati informativnu ponudu leasinga.

Ponekad trgovac automobilima (autokuća) u isto vrijeme može biti, i dobavljač objekta leasinga, i davatelj leasinga (izravni leasing).

Za dobivanje što boljih uvjeta leasinga, preporučuje se zatražiti ponude što više leasing kuća.

Nakon odabira ponude slijedi izrada službene ponude, potpisivanje ugovora o leasing financiranju, te uplata predujma ili učešća.

Predujam ili učešće može iznositi od 0 % do 30 % ukupne vrijednosti automobila.

Ako su leasing kuća i trgovac različite pravne osobe, leasing kuća će kupiti automobil od trgovca, a trgovac će ga prema dogovoru s leasing kućom zatim isporučiti tebi kao primatelju leasinga.

Ako trgovac također pruža i uslugu financiranja leasingom, u pravilu će ti odmah po potpisu ugovora ustupiti vozilo na korištenje.

Kada za financiranje vozila koristiti leasing?

Kada je leasing prihvatljiv način financiranja ovisi o specifičnoj situaciji svake privatne ili pravne osobe.

Dvije najčešće situacije kada se za financiranje vozila koristi leasing su:

- nedostupnost drugih načina financiranja,

- deblokada obrtnih sredstava.

Nedostupnost drugih načina financiranja

Jedna od najlogičnijih situacija (ne nužno i najbolja) kada koristiti leasing kao oblik financiranja vozila je onda kada nemaš mogućnost financirati nabavku vozila na niti jedan drugi način.

Primjerice, nemaš dovoljno gotovine za plaćanje vozila u cijelosti ili nisi kreditno sposoban.

Leasing kuća će umjesto tebe kupiti vozilo i dati ti ga u najam (leasing).

Tako prilikom sklapanja ugovora o leasingu ne moraš isplatiti vozilo u cijelosti, već za njegovo korištenje plaćaš u dogovorenim ratama (najčešće mjesečno).

Leasing je vrlo sličan financiranju putem kredita jer te leasing kuća na neki način kreditira.

Imaš mogućnost odmah koristiti vozilo, a leasing kuća zarađuje na kamati koju plaćaš kroz dogovorene rate.

Ovisno o vrsti leasinga, nakon što ugovor o leasingu završi, možeš, a i ne moraš otkupiti vozilo od leasing kuće.

Deblokada obrtnih sredstava

Kompanije financiranje leasingom mogu koristiti za financiranje investicije za unaprjeđenje poslovanja.

Korištenjem leasinga, gotovinska sredstva koja bi inače utrošili za investiciju (npr. nabavku nove opreme) se mogu koristiti kao obrtna sredstva (npr. za plaće radnika koji će koristiti novu opremu).

Iako je financiranje leasingom skuplje od gotovinskog plaćanja, dodatna obrtna sredstva i nova oprema mogu značajno povećati zaradu, pokriti troškove leasinga i u isto vrijeme osigurati profit vlasniku.

Ovo je puno bolji način korištenja leasing financiranja jer je upravo zbog ovoga leasing prvenstveno i nastao.

Iako je prvo korištenja leasinga zabilježeno prije nekoliko tisuća godina, leasing kakav poznajemo danas se intenzivnije razvio u 19. stoljeću.

19. stoljeće je stoljeće industrijske revolucije tijekom koje je zbog iskapanja ugljena značajno porastao razvoj željeznice.

Za transport ugljena iz rudnika prema potrošačima uglavnom se koristila željeznica, tj. lokomotive i vagoni.

Zbog naglog porasta potražnje ugljena, najbitnija stvar u iskopavanju ugljena bili su upravo vagoni.

Unatoč velikoj potražnji, rudnici nisu imali dovoljno novčanih sredstava da nabave dovoljan broj vagona s kojima bi pokrili nastalu potražnju.

Tu situaciju su prepoznali proizvođači vagona koji su nove vagone ustupali rudnicima u zamjenu za određenu mjesečnu naknadu.

S obzirom na to da je rudnicima usko grlo bio nedostatak vagona, znali su da će s dodatnim vagonima ostvariti veće profite iz kojih će moći platiti leasing naknadu (kamatu), te znatno više zaraditi nego li bi to bio slučaj da nisu imali dodatne vagone.

Proizvođačima vagona je to također odgovaralo jer je njima u interesu bilo prodati što više vagona.

Znali su da prihod od prodaje neće dobiti prilikom isporuke vagona već u nekoliko rata kroz duži period.

To im je odgovaralo jer su, uz to što su prodali veći broj vagona, dodatno zaradili na kamati za “posuđeni” novac.

Ovo je idealan primjer korištenja financiranja putem leasinga.

Leasing je najkorisniji kada nam je određeno sredstvo za rad potrebno što prije, kako bismo ga odmah počeli koristiti, a zarada od njegovog korištenja premašuje troškove leasinga i profit koji bismo ostvarili bez tog financiranog sredstva

Osim ovih, postoje još neke situacije kada za financiranje ima smisla koristiti leasing, a o njima ću govoriti u nastavku teksta.

Razlika između leasinga i kredita

U prethodnim primjerima sam ti objasnio razliku između financiranja leasingom i gotovinom.

No, leasing je vrlo sličan kreditu!

Prema tome, postavlja se logično pitanje, kada je za financiranje bolje koristiti kredit, a kada leasing?!

Kreditom od banke ili neke druge kreditne institucije posuđujemo određeni iznos novca na određeni period, pa tim novcem kupujemo željeni automobil koji postaje naše vlasništvo.

Tijekom perioda kreditiranja, u mjesečnim ratama ili anuitetima, otplaćujemo posuđeni iznos kredita uvećan za iznos kamate.

Kod leasinga direktno ne posuđujemo novac nego objekt financiranja.

Za najam tog objekta, slično kao kod kredita, periodično otplaćujemo njegovu vrijednost uvećanu za kamatu, što je, zajedno s ostalim troškovima, uključeno u ugovorenu naknadu.

Prva velika razlika između leasinga i kredita je vlasništvo.

Kupnjom vozila na kredit odmah postaješ njegovim vlasnikom, dok je kupnjom na leasing vlasnik vozila leasing kuća od koje ga tijekom cijelog perioda otplate iznajmljuješ.

U nekim vrstama leasinga tek otplatom zadnje rate postaješ vlasnikom vozila, a kod nekih niti ne postoji mogućnost otkupa vozila od leasing kuće.

Kod kupnje vozila na kredit, banka nije vlasnik vozila pa da bi se osigurala da će joj novac biti vraćen, upisuje založno pravo na vozilo.

U slučaju da ne podmiruješ svoje obveze kredita na vrijeme, banka ima pravo oduzeti vozilo i prodati ga kako bi naplatila sva preostala potraživanja nastala po tom kreditu.

Druga razlika je utjecaj financiranja na kreditnu sposobnost korisnika.

Kreditno zaduživanje se mora prikazati u bilanci firme, tj. utječe na kreditnu sposobnost i sva buduća zaduživanja.

Leasing, se s druge strane ne prikazuje u bilanci zbog čega ne utječe na kreditnu sposobnost korisnika.

Još jedna bitna razlika je u obračunavanju PDV-a (porezna olakšica).

Na ratu leasinga se obračunava i plaća PDV, dok s ratom (ili anuitetom) kod kredita to nije slučaj.

Prilikom pregledavanja ponuda leasing kuća treba obratiti pozornost je li u iskazanu ratu uračunat iznos PDV-a koji primatelj leasinga dodatno plaća.

S obzirom na to većinom firme kupuju vozila na leasing, najčešće u iznosu rate nije uračunat iznos PDV-a, a svakako ga treba uzeti u obzir.

Prema tome, možeš pretpostaviti kako je leasing nešto bolji proizvod za pravne osobe u sustavu PDV-a, nego li za fizičke osobe.

Pravne osobe u sustavu PDV-a si plaćanjem PDV-a kroz ratu leasinga umanjuju obvezu plaćanja poreza na dobit ili pak taj plaćeni iznos PDV-a mogu zatražiti da im se naknadno vrati.

Ostale prednosti leasinga u odnosu na kredit su brža realizacija procesa financiranja i niža jamstva jer je predmet leasinga ujedno i sredstvo osiguranja.

Najveća negativna strana leasinga su veći troškovi.

Kada se zbroje sve uplate, iznos koji se otplati na kraju leasinga je znatno veći nego onaj koji se otplati kod financiranja kreditom.

Vrste leasinga (financijski, operativni)

Postoje dvije vrste leasinga:

- financijski leasing, i

- operativni leasing.

Odabir vrste leasinga za financiranje ovisi o tome hoće li leasing koristiti fizička ili pravna osoba, čime se firma bavi, u kakvom je financijskom stanju, kakvi su joj budući planovi, itd.

U nastavku ću ti objasniti razlike.

1. Financijski leasing (slično kreditu)

Kada u razgovoru spomenemo leasing, tada se u pravilu misli na financijski leasing.

Financijski leasing je leasing u kojem primatelj leasinga uzima u najam vozilo od najmodavca i za to mu za cijelo vrijeme trajanja ugovora plaća mjesečnu naknadu.

Ono što razlikuje financijski leasing od operativnog je ono što se s unajmljenim vozilom događa po završetku ugovora o leasingu.

Financijski leasing je leasing koji se u pravilu ugovara kada primatelj leasinga na kraju ugovora želi postati vlasnikom objekta leasinga.

Primatelj leasinga kod financijskog leasinga najčešće otkupljuje vozilo po cijeni nižoj od trenutne tržišne vrijednosti vozila i tako preuzima njegovo pravno vlasništvo.

Vrijeme trajanja ugovora o financijskom leasingu se u pravilu ugovara na duži period (6+ godina), a ne smije premašivati očekivani životnog vijeka vozila.

Financijski leasing najčešće se ugovara na rok tako da je vozilo na kraju ugovora na između 70 % i 90 % svog očekivanog životnog vijeka.

Ukupni iznos koji primatelj leasinga plati davatelju leasinga tijekom trajanja ugovora je veći od nabavne cijene vozila jer se smatra da po isteku ugovora, zbog toga što je vozilo pri kraju svog životnog vijeka, ono više ne može unovčiti prodajom.

Financijski leasing možemo gledati kao neku vrstu kredita u kojem primatelj leasinga tijekom trajanja ugovora plaćanjem rata najma zapravo otplaćuje vozilo s ciljem da ga po isteku ugovora o leasingu preuzme u svoje vlasništvo.

Ovisno o tome kako je definiran ugovor o leasingu, po završetku ugovora primatelj leasinga može steći vlasništvo nad vozilo otplatom zadnje rate, plaćanjem dodatne naknade ili pak vozilo može vratiti davatelju leasinga.

Otkup vozila po isteku ugovora o financijskom leasingu najčešće nije obvezujuć.

Treba znati kako je primatelj financijskog leasinga na početku ugovora o leasingu (prilikom zaključivanja ugovora) dužan davatelju leasing uplatiti učešće u iznosu od 0 - 49 % nabavne bruto cijene vozila.

Iznos učešća ovisi o uvjetima definiranim u ugovoru, no najčešće iznosi 20 % nabavne bruto cijene vozila (s PDV-om).

Učešće se kod financijskog leasinga ne vraća primatelju leasinga na kraju ugovora, već služi za smanjenje ukupnog iznosa za plaćanje, čime se smanjuje mjesečna rata leasinga.

Iako kod financijskog leasinga primatelj leasinga tek po završetku ugovora otkupljuje vozilo i postaje njegov pravni (stvarni) vlasnik, za cijelo vrijeme trajanja ugovora o leasingu, primatelj leasinga je ekonomski vlasnik vozila.

To je moguće upravo zbog toga što primatelj leasinga ugovaranjem financijskog leasinga iskazuje namjeru o otkupu i stjecanju pravnog vlasništva nad vozilom po isteku ugovora.

Osim toga, bitno je znati kako je kod financijskog leasinga primatelj leasinga onaj koji na sebe preuzima rizike korištenja vozila.

To znači da kod financijskog leasinga primatelj leasinga u pravilu obvezuje pokriti troškove obveznog osiguranja, kasko osiguranja, tehničkog pregleda i registracije, održavanja (najčešće u ovlaštenim servisnim radionicama), itd.

Takve obveze, firmama koje vode poslovne knjige u sustavu PDV-a daje mogućnost da već pri “nabavci” tog vozila u cijelosti odbiju pretporez.

Ako se radi o osobnom vozilu, moguće ga je odbiti u iznosu od 50 %, a za vozila koja služe za obavljanje djelatnosti (npr. dostavno ili teretno vozilo) moguće je pri nabavci odbiti 100 % pretporeza.

S obzirom na to da je primatelj leasinga ekonomski vlasnik vozila (vlasnik u sustavu poslovnih knjiga), to znači da mu je vozilo nabavljeno leasingom osnovno sredstvo za rad zbog čega se može početi amortizirati već prvi mjesec nakon stavljanja u upotrebu.

Amortizacijom vozila smanjuje se osnovica poreza na dobit.

S druge strane, opterećenje financijskog leasinga se mora prikazati u bilanci (opterećuje se bilanca).

Povećava se imovina firme, ali i obveze za cijelo vrijeme trajanja leasinga.

Zbog toga što je opterećenje leasinga potrebno prikazati u bilanci, bonitet firme je umanjen za tu iskazanu obvezu.

Drugim riječima, financijski leasing umanjuje kreditnu sposobnost firme što joj smanjuje mogućnost budućeg kreditiranja.

2. Operativni leasing (slično najmu)

Kao i kod financijskog leasinga, i kod operativnog leasinga, primatelj leasinga uzima u najam vozilo od najmodavca i za to mu za cijelo vrijeme trajanja ugovora plaća mjesečnu naknadu.

Ono što razlikuje operativni leasing od financijskog je to što po završetku leasinga primatelj leasinga ne želi postati vlasnikom vozila.

Za razliku od financijskog leasinga koji možemo promatrati kao neku vrstu kredita, operativni leasing možemo promatrati kao neku vrstu najma.

S obzirom na to da cilj leasinga nije otkup vozila, ugovor o leasingu najčešće ne definira mogućnost preuzimanja vlasništva otkupom po isteku ugovora.

Otkup vozila je najčešće moguć, ali po trenutnoj tržišnoj cijeni vozila.

Operativni leasing se u pravilu ugovara na kraći vremenski rok (manje od 4 godine) kako vozilo dok je kod primatelja leasinga ne bi izgubilo većinu svoje početne vrijednosti.

Takvo vozilo leasing kuća može ponovno iznajmiti ili prodati i tako povratiti dio svoje investicije.

Kako tijekom operativnog leasinga primatelj leasinga nije niti će ikada postati vlasnikom vozila, ovakva vrsta najma vozila sliči kratkoročnom najmu vozila koji još poznajemo pod nazivom rent-a-car.

Po isteku ugovora primatelj leasinga vozilo vraća davatelju leasinga, a novim ugovorom može na leasing preuzeti to isto vozilo ili pak neko novo vozilo.

Takav aranžman omogućava primatelju leasinga da mijenjajući vozila uvijek vozi nova i tehnološki najnaprednija vozila.

Treba znati kako je primatelj operativnog leasinga na početku ugovora o leasingu (prilikom zaključivanja ugovora) dužan davatelju leasing uplatiti jamčevinu (akontaciju) u iznosu od 20 - 30 % vrijednosti vozila.

Jamčevina služi kao osiguranje za uredno i pravovremeno ispunjenje svih ugovornih obveza primatelja leasinga i po isteku ugovora mu se vraća.

S obzirom na to da je operativni leasing predviđen na kraći period bez namjere primatelja leasinga za otkupom vozila po isteku ugovora, primatelj leasinga nije niti pravni, niti ekonomski vlasnik vozila.

U tom slučaju davatelj leasinga na sebe preuzima sav rizik što ga obvezuje pokriti troškove vozila kao što su obvezno osiguranje, kasko osiguranje, tehnički pregled i registraciju vozila, troškove održavanja, itd.

Svi ti troškovi sadržani su u rati operativnog leasinga koja je zbog toga nešto veća od rate financijskog leasinga.

Iako je rata veća, to primatelju znatno olakšava korištenje vozila jer je leasing kuća dužna voditi brigu o osiguranju, održavanju, servisima, zamjeni guma, registraciji i tehničkiom pregledu, itd.

Rata kod operativnog leasinga je predvidiva i unaprijed poznata primatelju leasinga što mu znatno olakšava planiranje troškova poslovanja što nikako nije slučaj kada bi vozilo kupio kreditom ili financirao financijskim leasingom.

Primatelj leasinga nije pravni niti ekonomski vlasnik vozila pa se za firme u sustavu PDV-a pretporez priznaje tek po plaćenim ratama.

Vozilo se ne može amortizirati, već u trošak ide osnovica plaćene rate.

50 % ako se radi o osobnom vozilu, a 100 % ako se radi teretnom vozilu, tj. vozilu koje služi za obavljanje djelatnosti.

Opterećenje operativnog leasinga se ne iskazuje u bilanci zbog čega ne smanjuje kreditnu sposobnost (bonitet) firme.

Niti jedna banka niti kreditna institucija ne mora biti upoznata s opterećenjem od operativnog leasinga, već se on iskazuje kao trošak firme.

Razlike između financijskog i operativnog leasinga

U tablici su navedene najbitnije razlike između financijskog i operativnog leasinga:

| Značajka | Financijski leasing | Operativni leasing |

| Cilj leasinga | Postati vlasnik vozila po isteku ugovora. | Koristiti vozilo bez namjere otkupa. |

| Vlasništvo | Ekonomski (u poslovnim knjigama) vozila. | Nije vlasnik ni pravno ni ekonomski. |

| Trajanje ugovora | Obično dulje razdoblje (6+ godina). | Obično kraće razdoblje (manje od 4 godine). |

| Otkup vozila | Moguć otkup po nižoj cijeni od tržišne vrijednosti. | Moguć otkup po tržišnoj cijeni u trenutku isteka ugovora. |

| Učešće/jamčevina | Uplata učešća na početku ugovora (0-49%), najčešće 20%. | Uplata jamčevine (20-30% vrijednosti), vraća se po isteku ugovora. |

| Troškovi osiguranja, registracije i održavanja | Na primatelju leasinga. | Na leasing kući. |

| Porezne olakšice | Amortizacija vozila i odbitak pretporeza. | Pretporez priznat tek po plaćenim ratama. |

| Bilanca i bonitet | Opterećenje leasinga prikazano u bilanci. | Ne iskazuje se u bilanci, ne smanjuje bonitet. |

| Kreditna sposobnost | Umanjuje kreditnu sposobnost firme. | Ne utječe na kreditnu sposobnost firme. |

| Predvidivost troškova | Varijabilni troškovi. | Rata predvidiva i obuhvaća sve troškove. |

| Fleksibilnost | Manja fleksibilnost za mijenjanje vozila. | Mogućnost čestog mijenjanja vozila. |

| Povrat učešća/jamčevine | Ne vraća se, smanjuje ukupni iznos otkupa vozila. | Vraća se primatelju leasinga po isteku ugovora. |

Zaključak

Leasing je značajan financijski instrument koji omogućuje pojedincima i tvrtkama pristup vozilima i drugim sredstvima bez potrebe za izravnim vlasništvom.

Leasing je zbog poreznih pogodnosti prihvatljiviji za pravne osobe, a njegova fiksna rata osigurava bolje planiranje troškova i stabilnost tijekom cijelog perioda korištenja vozila.

S druge strane, fizičke osobe često odabiru leasing kao način nabavke vozila koje si zbog trenutne financijske situacije ne mogu priuštiti.

S obzirom na to da leasing korisnika ne obvezuje na otkup vozila po isteku ugovora, omogućuje stalno korištenje najnovijih i tehnološki najnaprednijih vozila.

Financijski leasing je sličan kreditu, primatelj leasinga je tijekom perioda leasinga ekonomski vlasnik vozila, a daje mogućnost da po isteku ugovora postane i pravni vlasnik vozila.

S druge strane, operativni leasing više podsjeća na najam, gdje primatelj leasinga koristi vozilo bez namjere da ga po isteku ugovora otkupi.

Prednost operativnog leasinga je u predvidljivim troškovima tijekom cijelog perioda leasinga, dok financijski leasing omogućuje veće porezne pogodnosti odmah po zaključenju ugovora o leasingu.

Svaka vrsta leasinga ima svoje prednosti i mane, stoga je važno pažljivo razmotriti svoje potrebe i ciljeve prije donošenja odluke o vrsti financiranja.

Važno je istražiti i razumjeti uvjete svake vrste leasinga kako bi se donijela informirana odluka koja najbolje odgovara specifičnim potrebama i ciljevima svakog pojedinca ili tvrtke.

Česta pitanja i odgovori

U nastavku pročitaj najčešća pitanja čitatelja o leasingu vozila.

Može li privatna osoba koristiti leasing?

Privatna osoba može koristiti financiranje vozila leasingom.

Prednosti uključuju niže početne troškove, fleksibilnost u odabiru sredstava, održavanje koje može biti uključeno, te često i porezne olakšice. Leasing omogućuje korištenje potrebne opreme ili vozila bez potrebe za potpunim vlasništvom, uz financijske benefite.

Što znači ostatak vrijednosti?

Ostatak vrijednosti kod leasinga predstavlja procijenjenu tržišnu vrijednost sredstva na kraju leasing razdoblja.

To je preostali iznos koji korisnik leasinga može platiti kako bi postao vlasnik sredstva nakon isteka ugovora, ako želi zadržati predmet leasinga.

Mora li vozilo na leasingu biti kasko osigurano?

Vozilo financirano leasingom mora biti kasko osigurano.

To je obično uvjet leasing davatelja kako bi se zaštitila vrijednost sredstva od raznih rizika, uključujući oštećenja, krađu i druge nepredviđene događaje.

Kasko osiguranje osigurava dodatnu sigurnost i omogućuje leasing davatelju da bude siguran u očuvanje vrijednosti sredstva tijekom cijelog razdoblja leasinga.

Može li se leasingom financirati kupovina vozila od privatne osobe?

Leasingom se može financirati kupovina vozila i od privatne osobe.

U takvim situacijama leasing kuća će kupiti vozilo od privatne osobe, a potom s tobom kao primateljem leasinga potpisati ugovor o leasingu.

Takav oblik omogućava kupnju vozila bez potrebe za izravnim plaćanjem punog iznosa vozila, prihvatljivim mjesečnih ratama.

Koja je potrebna dokumentacija za ugovaranje leasinga?

Dokumentacija za ugovaranje leasinga ovisi o tome da li leasing ugovara pravna ili fizička osoba, te uvjetima pojedinačne leasing kuće.

Potrebna dokumentacija za dobivanje leasinga obično uključuje:

- Osobna iskaznica ili putovnica, potvrda o prebivalištu,

- Potvrda poslodavca ili dokazi o prihodima (npr., zadnje platne liste, potvrda o mirovini za umirovljenike, potvrda o poslovanju za poduzetnike),

- Ponuda za vozilo koje se želi financirati leasingom,

- Dodatna jamstva ili osiguranje (ovisno o uvjetima leasing davatelja).

Dokumentacija može varirati ovisno o leasing davatelju i specifičnostima pojedinačnih ugovora.

Važno je konzultirati se s leasing davateljem kako biste dobili precizne informacije o potrebnoj dokumentaciji za vašu situaciju.

Može li se ugovoriti leasing bez učešća ili akontacije?

Leasing bez učešća ili akontacije moguć je u određenim situacijama, posebno kada su u pitanju nova vozila koja zadržavaju visoku tržišnu vrijednost tijekom trajanja leasinga.

Leasing davatelji često nude fleksibilnije uvjete kako bi privukli klijente, ali specifičnosti se mogu razlikovati ovisno o vrsti vozila i uvjetima ugovora.

Koliko može trajati ugovor o leasingu?

Vrijeme trajanja leasinga varira ovisno o vrsti i samom ugovoru leasinga.

Financijski leasing obično traje između 2 i 5 godina, dok operativni leasing obuhvaća razdoblje od 1 do 3 godine.

Financijski leasing se često koristi za dugoročno stjecanje sredstava, dok je operativni leasing optimalan za kratkoročno korištenje, s povratkom sredstava leasing davatelju.

Trajanje leasinga prilagođava se potrebama korisnika i uvjetima leasing kuće.

Što ako prestanem podmirivati rate leasinga prije isteka ugovora?

U slučaju prestanka plaćanja rata leasinga prije isteka ugovora davatelj leasinga će vjerojatno pokrenuti postupak raskida ugovora, a sredstvo koje se financira leasingom može biti oduzeto.

Primatelj leasinga je obvezan platiti preostali dug prema leasing kući i penale prema uvjetima ugovora.

U nekim slučajevima može pokrenuti i pravni postupak radi utvrđivanja daljnjih obveza i naknada.

Napomena:

Ovaj blog post pruža informativni pregled teme leasinga, no ne zamjenjuje stručno financijsko ili pravno savjetovanje.

Čitatelji se potiču da se prije donošenja odluka o leasingu konzultiraju s kvalificiranim stručnjakom, poput knjigovođe ili pravnog savjetnika, kako bi dobili personalizirane informacije i savjete koji odgovaraju njihovim specifičnim okolnostima.

Autori ne snose odgovornost za eventualne posljedice koje proizlaze iz primjene informacija iz ovog teksta bez prethodne stručne konzultacije.

Planiraš upisati ili već ideš u autoškolu?

Pa što čekaš!?

Rješavaj testove i osiguraj si prolaz iz prve!