Najjeftinije auto osiguranje (kako do najniže cijene u 2026.)

U ovom blog postu ću ti objasniti kako kupiti auto osiguranje po najnižoj cijeni.

Opisanu metodu koristim od kad posjedujem automobil i baš svaki put plaćam najnižu cijenu police osiguranja.

Metoda je toliko efikasna da kad ju netko spomene, osiguravajuće kuće polude.

Najbolje od svega je to što funkcionira, i kod kupnje obveznog osiguranja od automobilske odgovornosti, i kod kupnje kasko osiguranje vozila.

Nastavi čitati.

Sadržaj:

- Najjeftinije auto osiguranje

- Ne postoji najjeftinija ili najbolja osiguravajuća kuća

- Kako kupiti auto osiguranje po najnižoj cijeni?

- Evo kako do još niže cijene obveznog auto osiguranja…

- Kada odabrati najjeftinije auto osiguranje, a kada ne?

- Najjeftinija premija police kasko osiguranja

- Zaključak

Najjeftinije auto osiguranje

O osiguranju vozila kao vozači najčešće ne razmišljamo sve dok nam se bliži tehnički pregled i registracija vozila pa ga moramo produžiti.

Ili, ne daj Bože, kad se dogodi prometna nesreća.

Osiguranje od automobilske odgovornosti je po zakonu obavezno za sva vozila koja se kreću u prometu na cestama.

Tako država želi zaštiti sve one nedužne sudionike u prometu na cestama od onih nepažljivih koji skrive prometnu nesreću.

Primjerice, ako ti prouzročiš prometnu nesreću i napraviš štetu na tuđim vozilima, vlasnici tih vozila mogu aktivirati tvoju policu obveznog auto osiguranja koja će ih obeštetiti i popraviti im vozila.

Obvezno auto osiguranje za svoje vozilo plaćaš ti, no ono ne štiti tebe već druge sudionike u prometu od tebe.

Ako pak netko drugi skrivi prometnu nesreću i tebi prouzroči štetu, tebe će obeštetiti njegova osiguravajuća kuća, tj. njegova polica obveznog auto osiguranja.

U slučaju da se prvi put susrećeš s obveznim auto osiguranjem, možda u tome ne vidiš smisao, no to je jedan od najboljih načina kako osigurati da se na što brži i jednostavniji način obeštete osobe koje nisu krive za prometnu nesreću.

Evo i zašto.

Zamisli situaciju da ne postoje osiguravajuće kuće i obvezno auto osiguranje.

Sudionik si prometne nesreće u kojoj nisi kriv jer ti je netko oduzeo prednost i prouzročio štetu na tvom vozilu.

Ta osoba ti mora nadoknaditi prouzročenu štetu, a na računu nema novca, ne posjeduje nikakve nekretnine ili pokretnine.

Pojavljuje se problem da nikako ne možeš naplatiti nastalu štetu od te osobe.

Zamisli koji bi to kaos bio jer nitko nikome ne bi mogao naplatiti nastalu štetu.

Upravo iz tog razloga postoji obvezno auto osiguranje (osiguranje od automobilske odgovornosti).

Evo zašto ti to sve govorim.

Ako obvezno auto osiguranje pokriva štetu drugim osobama, a ne onome tko ga plaća, postavlja se legitimno pitanje, zašto na to osiguranje potrošiti jedan cent više nego što je potrebno!?

To je dobro pitanje, jer nema niti jednog jedinog valjanog razloga zašto bi plaćao više nego što je potrebno za nešto što uopće nećeš koristiti.

Niti ja ne vidim smisao u tome i zato ću ti u nastavku teksta objasniti način kako ćeš baš uvijek pronaći najnižu cijenu police obveznog auto osiguranja za svoje vozilo.

No, prije toga, izuzetno je bitno da shvatiš da ne postoji najbolja ili najjeftinija osiguravajuća kuća.

Ne postoji najjeftinija ili najbolja osiguravajuća kuća

Premija police obveznog auto osiguranja (cijena osiguranja) nije nigdje zakonom definirana, pa ju osiguravajuće kuće formiraju proizvoljno na temelju različitih faktora (rizika).

Neki od najbitnijih faktora u određivanju premije police obveznog auto osiguranja su:

- snaga motora,

- godina proizvodnje automobila,

- vrsta vlasništva (privatna osoba, obrt, firma),

- dob vlasnika,

- registarsko područje,

- način plaćanja (popust na jednokratno plaćanje),

- svrha vozila,

- sklonost vozača nezgodama u prošlosti (bonus ili malus).

Svaka osiguravajuća kuća ima svoje vlastite faktore, no osim faktora, premija svake police ovisi i o premiji konkurentskih osiguravajućih kuća.

Iz liste faktora koji utječu na cijenu možeš zaključiti kako je cijena police zapravo individualna za svaku osobu i vozilo.

Premije osiguranja također ovise o mnoštvu ekonomskih faktora, poput inflacije, zbog čega su vrlo dinamične i sklone čestim promjenama.

I to nije sve.

Svaka osiguravajuća kuća iz nekog samo njima poznatog razloga (vjerojatno profita) preferira određenu vrstu osiguranja za koju vrlo često može ponuditi znatno nižu cijenu od konkurencije.

Neke se osiguravajuće kuće baziraju više na prodaju kasko osiguranja, neka na obvezna auto osiguranja, neka osiguravaju uglavnom jeftinija starija vozila, dok su pak druge više orijentirane na novija vozila.

S obzirom na to da je cijena premije osiguranja proizvoljna i da na nju utječe izuzetno veliki broj faktora, nikako ne možemo reći da generalno postoji najjeftinija ili najbolja osiguravajuća kuća.

No, sigurno možemo reći da individualno, za svaku osobu i njegovo vozilo, postoji osiguravajuća kuća koja u ovom trenutku može dati najbolju ponudu i cijenu premije osiguranja.

Primjerice, za mladog vozača i njegovo starije vozilo trenutno najbolju ponudu može dati osiguravajuća kuća A, a u slučaju neke starije osobe s novim vozilom najnižu cijenu premije može dati osiguravajuća kuća B.

Situacija je još dinamičnija ako se u obzir uzme vremenski odmak.

Navedene ponude osiguravajućih kuća A i B vrijede danas, no možda će već sutra osiguravajuća kuća C dati bolje ponude u oba slučaja, i starijem i mladom vozaču.

Za svoje vozilo sam jedne godine dobio najjeftiniju ponudu za policu obveznog auto osiguranja u Laqo osiguranju.

Svi drugi zastupnici u osiguranju, kada bi čuli ponudu koju imam, mi nikako nisu mogli ponuditi ništa bolje.

Nakon godinu dana, kada sam morao obnoviti policu, druge su se osiguravajuće kuće prilagodile, pa mi je Generali osiguranje ponudilo znatno nižu cijenu police od one najniže koju sam dobio u Laqo.

Do sad već vjerojatno shvaćaš koliko je tržište osiguranja dinamično.

Možemo se složiti kako postoje manje i veće osiguravajuće kuće, no ne postoje one najjeftinije i najbolje.

Sve što sam prethodno napisao navodi na to da kod obaveznog auto osiguranja nije toliko bitna osiguravajuća kuća, bitnija je polica osiguranja tj. njezina cijena.

U nastavku ću ti otkriti metodu koju osiguravajuće kuće ne žele da znaš, a koja ti omogućava da u svakom trenutku pronađeš najjeftiniju cijenu premije auto osiguranja za svoje vozilo.

Metoda funkcionira, i za obvezno auto osiguranje, i za kasko osiguranje.

Kako kupiti auto osiguranje po najnižoj cijeni?

Tajna dobivanja ponude s najnižom premijom je u prikupljanju što većeg broja ponuda.

Evo što trebaš napraviti.

Prvo trebaš dobiti prvu ponudu obveznog auto osiguranja.

Točnije, to ne mora nužno biti pismena ponuda, već moraš saznati kolika je cijena osiguranja za tvoje vozilo.

Najlakši i najbrži način kako doći do prve ponude, tj. cijene auto osiguranja za svoje vozilo je preko Laqo aplikacije.

Preuzmi mobilnu aplikaciju ili otiđi na njihovu web stranicu, odaberi željenu vrstu osiguranja, ispuni tražene podatke i na koraku plaćanja će ti biti prikazana cijena premije koju trebaš platiti.

Nemoj se slučajno zabuniti i završiti kupnju jer vjerojatno postoji osiguravajuća kuća koja je spremna dati bolju ponudu.

Zapiši dobivenu cijenu jer sad slijedi onaj zanimljiviji dio.

Kontaktiraj druge osiguravajuće kuće, zatraži ponudu i svakako im spomeni cijenu police koju si dobio od Laqo osiguranja.

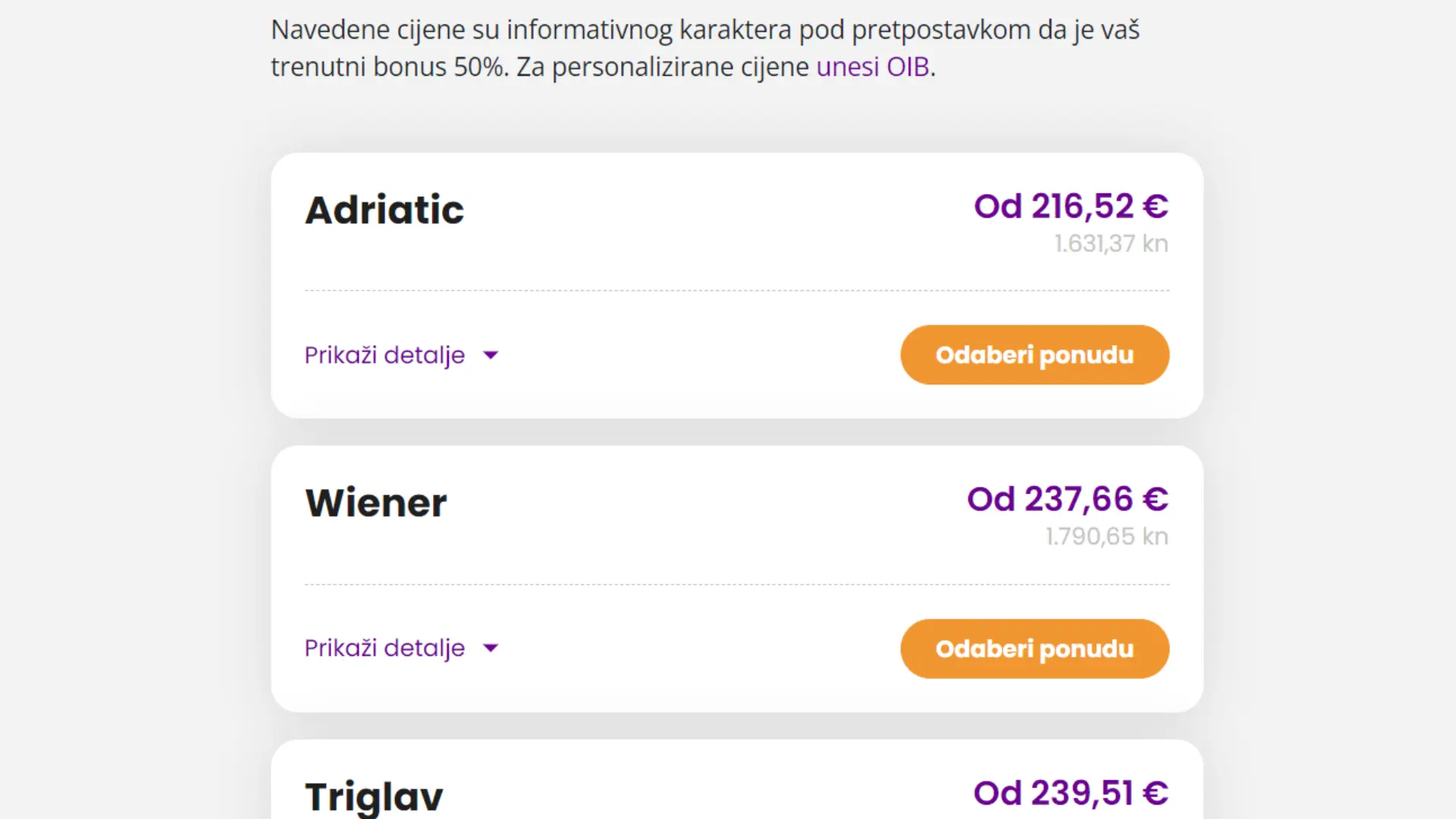

Neke od najvećih osiguravajućih kuća u Hrvatskoj od kojih možeš tražiti ponudu su:

- Croatia osiguranje,

- Adriatic osiguranje,

- Euroherc osiguranje,

- Generali osiguranje,

- Wiener osiguranje,

- Allianz osiguranje,

- Sava osiguranje,

- Grawe osiguranje,

- Uniqa osiguranje,

- Triglav osiguranje,

- Groupama osiguranje,

- HOK osiguranje,

- itd.

Većina osiguravajućih kuća će ti se telefonski povratno javiti već kroz nekih par minuta od zahtjeva za ponudom.

Preko telefona im još jednom napomeni cijenu trenutno najniže ponude koju imaš i zahtijevaj jeftiniju ponudu.

Ako kontaktiraš sve osiguravajuće kuće s liste, barem jedna će ti u većini slučajeva dati nižu ponudu od one koju trenutno imaš.

Ako se to ne dogodi, uvijek možeš završiti kupnju Laqo osiguranja.

Ako želiš proći još jeftinije, možeš ih ponovno sve kontaktirati s novodobivenom najnižom ponudom i pitati mogu li dati još nižu ponudu.

Vjeruj mi, ponekad se isplati jer možda baš u drugoj smjeni radi osoba koja ima mogućnost dodatno smanjiti cijenu.

Evo kako do još niže cijene obveznog auto osiguranja…

Osim osiguravajućih kuća postoje i zastupnici u osiguranju.

Zastupnici u osiguranju su firme koje prodaju osiguranja u ime osiguravajućih kuća.

Drugim riječima, oni su posrednici u prodaji osiguranja.

Neka firma u isto vrijeme može biti posrednik u prodaji osiguranja za jednu ili više osiguravajućih kuća.

Posrednici zarađuju tako da dobiju određeni iznos za svako prodano osiguranje.

Drugim riječima, da bi više zaradili u cilju im je prodati što više osiguranja i zbog toga će napraviti sve što je u njihovoj mogućnosti da te pridobiju kao kupca.

Ako od njih zatražiš da ti daju bolju ponudu, ako je to ikako moguće, oni će ti dati bolju ponudu.

Njima je u cilju da policu ugovoriš baš preko njih i napraviti će baš sve da te zadovolje.

Sigurno se sad pitaš, pa kako neki posrednik može dati nižu cijenu osiguranja od osiguravajuće kuće koja prodaje to osiguranje.

Moguće je jer veliki posrednici u osiguranju koji prodaju puno osiguranja imaju posebne ugovore s osiguravajućim kućama koje im omogućuju da u određenim situacijama prodaju police osiguranja po znatno nižim cijenama od redovnih.

Kao što već znaš, cijene auto osiguranja se konstantno mijenjaju, pa nećeš uvijek od posrednika moći dobiti bolju cijenu.

Osobno mi se dogodilo da sam kod nedavne kupovine obveznog auto osiguranja upravo od posrednika dobio puno bolju ponudu nego li od ijedne osiguravajuće kuće direktno.

Za dobivanje najbolje cijene od posrednika u osiguranju ima jedna stvar na koju moraš paziti.

Stvar je da ne smiješ prvo ići po ponudu kod posrednika.

Da bi dobio najnižu moguću ponudu od posrednika, kod njih trebaš doći s najnižom mogućom ponudom od osiguravajućih kuća.

Posrednicima zapravo nije u cilju da ti daju najnižu moguću ponudu, već da na tebi koliko god više moguće zarade.

Ako po prvu ponudu odeš kod njih, oni će ti dati ponudu koja njima najviše novca stavlja u džep tvrdeći da je upravo to najniža cijena koju ti mogu ponuditi.

Ako kod njih dođeš s već izrazito niskom ponudom, vjeruj mi, oni će, ako postoji mogućnost, pronaći način da ti daju još bolju ponudu i pridobiju te kao kupca.

Kada sam zadnji put kupovao obvezno auto osiguranje, nazvao sam sve osiguravajuće kuće i zatražio ponude.

Nakon toga sam kontaktirao jednog od najvećih zastupnika u osiguranju, kompare.hr.

Rekao sam da ćemo poslovati isključivo ak mi daju ponudu s nižom cijenom od ove koju trenutno imam.

Nakon nekoliko minuta razgovora i malo negodovanja uspjeli su pronaći policu za moje vozilo po znatno nižoj cijeni od one najniže koju sam ja do tada imao.

Kada odabrati najjeftinije auto osiguranje, a kada ne?

S obzirom na to da je obvezno auto osiguranje definirano zakonom, sve police obveznog auto osiguranja nude identičnu uslugu.

Stoga, kod obveznog auto osiguranja ima smisla kupiti što jeftiniju policu.

Zašto plaćati višu cijenu usluge osiguranja koja je identična kod svih osiguravajućih kuća i još k tome ju ti nećeš niti koristiti?

Postoje slučajevi kada ponekad nije najisplativije kupiti onu najjeftiniju policu.

Primjerice, kad planiraš u kombinaciji uz obavezno auto osiguranje kupiti i kasko osiguranje.

Neke osiguravajuće kuće odobravaju popust na kasko osiguranje ako kod njih već imaš ugovoreno obvezno osiguranje ili ih kupuješ skupa.

Zbog toga se ponekad isplati uzeti skuplju policu obveznog auto osiguranja kod određene osiguravajuće kuće kako bi osigurao i popust na kasko osiguranje.

Tada trebaš obratiti pažnju na ukupnu cijenu koju plaćaš za oba osiguranja i tu ukupnu cijenu uspoređivati s cijenama istih ili približno sličnih ponuda drugih osiguravajućih kuća.

Najjeftinija premija police kasko osiguranja

Za dobivanje najjeftinije ponude za policu kasko osiguranja možeš koristiti istu metodu, opisanu u tekstu iznad.

Međutim, kod kupovine kasko osiguranja treba biti nešto oprezniji.

Ako dođe do prometne nesreće u kojoj si ti kriv, korisnik obveznog auto osiguranja nisi ti, već osoba kojoj si napravio štetu.

Kasko osiguranje štiti tebe, tj. tvoje vozilo, što znači da kada se šteta dogodi, ti si onaj koji će ga koristiti.

Pitaš se zašto je to bitno?!

Pa bitno je jer ćeš ti morati komunicirati s osiguravajućom kućom kako bi aktivirao policu.

Ako osiguravajuća kuća kod koje si kupio policu kasko osiguranja ima lošu korisničku podršku, sporo obrađuje zahtjeve i otežava s isplatom naknade, imaš problem.

Kod kupnje police kasko osiguranja nije najbolje uzeti ono najjeftinije već ono najkvalitetnije u kojem će ti osiguravajuća kuća biti maksimalno na usluzi baš onda kada ti je to najpotrebnije.

Postupak odabira police kasko osiguranja je puno kompleksnija priča od odabira police obveznog auto osiguranja, no ne možeš pogriješiti ako odabereš jednu od najzastupljenijih osiguravajućih kuća na tržištu.

Generalno pravilo je da veće osiguravajuće kuće nude bolju uslugu kasko osiguranja.

Što je osiguravajuća kuća veća vjerojatnije je da ima više ljudi zaposlenih u korisničkoj podršci i da je digitalizirana, što znatno povećava kvalitetu usluge, vjerojatno brže obrađuje zahtjeve i ne odugovlači s isplatom odštete.

Najveće osiguravajuće kuće u RH po broju prodanih polica auto osiguranja su Croatia osiguranje, Adriatic osiguranje, Euroherc osiguranje i Generali osiguranje.

Prilikom prikupljanja ponuda za kasko osiguranje vozila važno je da točno znaš koja pokrića su ti potrebna.

Na taj način ćeš izbjeći ponude s nepotrebnim pokrićima koja povećavaju premiju, ali i one jeftinije ponude koje ne uključuju pokrića koja ti stvarno trebaju.

Zaključak

Polica obveznog auto osiguranja kod svih osiguravajućih kuća je identična, a uslugu nećeš koristiti ti koji ju kupuješ, pa ima smisla kupiti najjeftiniju policu.

Metodom koju sam ti objasnio u tekstu iznad, baš svaki put sam uspio kupiti policu obveznog osiguranja vozila po znatno nižoj cijeni od prosječne.

Da bi dobio najnižu cijenu police, bitno je da odradiš sve korake redoslijedom opisanim u tekstu.

Osim za kupnju police obveznog auto osiguranja, opisana metoda funkcionira i kod kupnje kasko osiguranja.

Kod kupnje kasko osiguranja trebaš obratiti posebnu pažnju na pokrića unutar police kako ne bi nepotrebno plaćao ona koja ti ne trebaju ili u polici nema onih koja su ti neophodna.

Siguran sam da ćeš s ovim savjetima uštedjeti novac prilikom kupnje sljedeće police auto osiguranja!

Ako ti navedeni savjeti pomognu, svakako podijeli ovaj članak s osobama kojima bi također mogao biti koristan i pomogni im uštedjeti novac.

Vjeruj mi, nakon što ovo pročitaju bit će ti zahvalni do kraja života.

Planiraš upisati ili već ideš u autoškolu?

Pa što čekaš!?

Rješavaj testove i osiguraj si prolaz iz prve!